zeb.digital pulse check 3.0: Banken müssen Kunden digital überzeugen

- Bild-Infos

- Download

- 4 weitere Medieninhalte

Münster/Frankfurt (ots)

Digitalisierung ist seit Jahren ein Top-Thema für Europas Banken. Dennoch gibt es auf dem Weg vom strategischen Ziel zur erfolgreichen Umsetzung noch erheblichen Handlungsbedarf. Innovative Angebote für Kunden, agile Vorgehensmodelle oder digitale Unternehmenskulturen bleiben weiter Ausnahmen. Dies zeigt der aktuelle zeb.digital pulse check 2018.

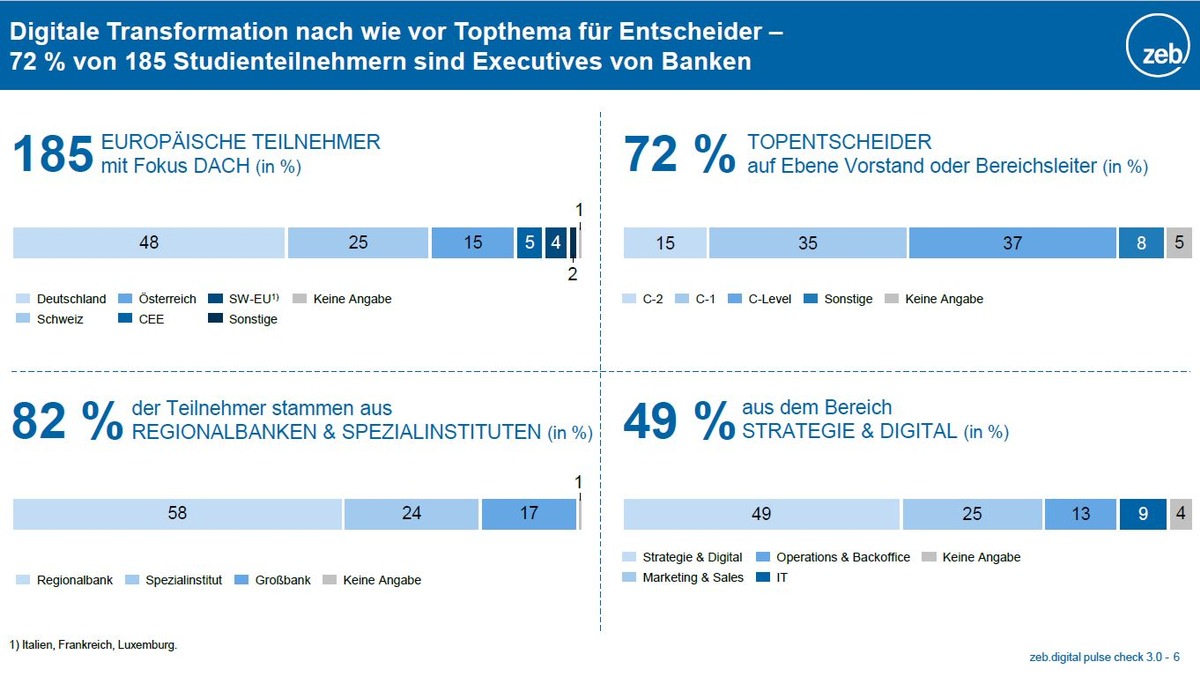

Europäische Kreditinstitute kommen bei der digitalen Transformation ihrer Geschäftsmodelle voran, wenn auch in kleinen Schritten und mit Fokus auf die bestehenden Geschäftsmodelle. Disruptive Ideenansätze oder Innovationen dagegen werden bisher kaum umgesetzt. Dies ist ein zentrales Ergebnis des aktuellen digital Pulse Check von zeb. Die Strategie- und Managementberatung, spezialisiert auf die europäische Financial-Services-Industrie, hatte im Sommer zum dritten Mal in Folge den Stand der Digitalisierung der Bankbranche untersucht. Um die Kundenperspektive der Bankenentwicklung gegenüberzustellen, wurden für die aktuelle Studie zudem über 1.000 Endkunden in Deutschland befragt.

"Der aktuelle Pulse Check zeigt, dass Strategie und Umsetzung der Banken bei der digitalen Transformation noch weit auseinanderliegen", so Dr. André Ehlerding, Initiator der Studie und Senior Partner bei zeb. "Kunden finden bisher kaum innovative Angebote, die über das Basisproduktportfolio hinausgehen, und werden zu selten direkt in die Entwicklung neuer Produkte einbezogen. Moderne, agile Zusammenarbeitsmodelle sind kaum etabliert. Banken müssen ihre internen Prozesse schneller optimieren und ihre Daten konsequent für sich nutzen. Dann haben sie eine gute Chance, gegen neue digitale Wettbewerber am Markt zu bestehen."

Bessere Umsetzung durch messbare Strategie

Im Einzelnen ergab der zeb.digital pulse check, dass 79 % der Banken mittlerweile über eine digitale Strategie verfügen, diese jedoch nur bei einem Drittel der Institute mit konkreten Maßnahmen unterlegt ist. Lediglich ein Viertel misst zudem die erfolgreiche Umsetzung der Maßnahmen. Der Fokus der Strategie liegt dabei auf der Digitalisierung des bestehenden Geschäftsmodells, nur ein Fünftel plant disruptive Veränderungen. Insgesamt zeigt die Studie, dass jene Institute, die ihre Strategie operationalisieren und messbar machen, bei der Umsetzung deutlich weiter vorangekommen sind als andere Häuser.

Innovative Angebote nur bei wenigen Banken

Im Vergleich zum letzten Pulse Check 2017 haben die Banken bei der Onlineabschlussfähigkeit ihrer Produkte kaum Fortschritte gemacht. Nur jede zweite Bank bietet ihren Kunden ein umfassendes Angebot an Produkten und Services online an. Hingegen ist 72 % der befragten Kunden ein umfängliches Onlineangebot bei der Beurteilung ihrer Bankbeziehung wichtig. Komplexe Produkte sind deutlich seltener onlineabschlussfähig als z. B. einfache Girokonten und Sparprodukte. Dabei würden 25 % der Kunden sogar komplexere Produkte gerne online abschließen. Innovativere Leistungen, wie digitale Vertragsmanager, individualisierte Kredite oder Robo Advisory, werden nach Ergebnissen der Studie nur von den Instituten mit dem höchsten Digital-Performance-Index angeboten. Diese von zeb entwickelte Kennzahl misst den digitalen Reifegrad der Finanzinstitute.

Kundensicht zu wenig einbezogen

50 % der Kunden haben in den vergangenen zwölf Monaten keinen großen Fortschritt bei der Digitalisierung der Leistungen ihrer Hausbank erkannt. Dies mag auch daran liegen, dass zwei Drittel der Banken ihre Kunden nicht aktiv in die Produktentwicklung einbezieht. Obwohl Kunden ein friktionsfreier Kanalwechsel wichtig ist, um Produkte übergreifend abrufen zu können, ermöglichen dieses erst 6 % der Unternehmen über das gesamte Produkt- und Serviceportfolio. Ebenso ist die systematische Onlinevermarktung nach Ansicht der Studienautoren ein wichtiges Entwicklungsfeld. Lediglich ein Viertel der Institute ist hier im Rahmen einer eigenen Onlinemarketingstrategie unterwegs.

Nachholbedarf bei Prozessen und Datenmanagement

Digital affine Kunden wollen ihre Produkte in Echtzeit abschließen. Ein wichtiges Kriterium ist deshalb die Dauer für die Abwicklung eines Onlineprozesses. Aktuell sind lediglich 15 % der Institute tatsächlich in der Lage, ein Giro- oder Sparkonto innerhalb von 15 Minuten zu eröffnen. Erst 50 % der Banken haben "mobile first" zum Prinzip für die Gestaltung des eigenen Onlineangebots bestimmt und ihre Prozesse konsequent darauf ausgerichtet. Stark ausbaufähig ist nach Ansicht der Studienautoren die systematische und aktive Nutzung der verfügbaren Daten. Nur 40 % der befragten Finanzinstitute managen ihre Daten aktiv und schaffen damit die Grundlage für ein besseres Verständnis des Verhaltens und der Bedürfnisse ihrer Kunden sowie einer daran ausgerichteten Optimierung von Leistungsangebot, Marketing und Interaktionsprozessen.

Führungskräfte als Digital Leader

Einen Schwerpunkt des diesjährigen Pulse Check bildete erneut das Themenfeld Management & Organisation. Die letzten Erhebungen hatten gezeigt, dass es bei Banken kaum digital fokussierte Führungskräfte und Anreizsysteme gibt, um die Digitalisierung in den einzelnen Häusern zielgerichtet voranzutreiben. Dies hat sich im aktuellen Pulse Check nicht geändert. Nach wie vor ist die Entwicklung digitaler Kompetenz zu unbestimmt und nicht konkret festgelegt. Bei 46 % der Banken spielen Digitalisierung in den Anreiz- und Vergütungssystemen keine Rolle. Agile Arbeitsmodelle, wie in Start-ups weit verbreitet, werden bei nahezu zwei Drittel der teilnehmenden Banken nicht angewandt, und lediglich in 10 % der Institute handelt die Mehrheit der Führungskräfte tatsächlich als Digital Leader.

Dr. André Ehlerding bemerkt abschließend: "Banken sehen sich einem wachsenden Finanzdienstleistungsangebot von Non-Banking-Plattformen ausgesetzt. Die Häuser richten sich darauf ein. Sie wissen, sie müssen ihre Kunden digital überzeugen. Ein Drittel der Institute hat vor, ein eigenes Ökosystem aufzubauen oder ist bereit, sich an entsprechenden Plattformen zu beteiligen. Kunden sind mehrheitlich der Meinung, dass Banken sich auf Finanzdienstleistungen oder verwandte Bereiche konzentrieren sollten und damit Vorteile bieten können."

zeb wurde 1992 gegründet und zählt zu den führenden Strategie- und Managementberatungen für Financial Services in Europa. An 17 Standorten sind international 1.000 Mitarbeiterinnen und Mitarbeiter für die Unternehmensgruppe tätig. In Deutschland unterhält zeb Büros in Frankfurt, Berlin, Hamburg, München und Münster (Hauptsitz). Internationale Standorte befinden sich in Amsterdam, Kiew, Kopenhagen, London, Luxemburg, Mailand, Moskau, Oslo, Stockholm, Warschau, Wien und Zürich. Zu den Kunden gehören europäische Groß- und Privatbanken, Regionalbanken sowie Versicherungen. Bereits mehrfach wurde zeb in Branchenrankings als "Bester Berater" der Finanzbranche klassifiziert und ausgezeichnet.

Pressekontakt:

Franz-Josef Reuter

Head of Public & International Affairs

Phone +49.251.97128.347

Fax +49.251.97128.520

E-Mail Franz-Josef.Reuter@zeb.de

Original-Content von: zeb consulting, übermittelt durch news aktuell