Finanztip Verbraucherinformation GmbH - ein Unternehmen der Finanztip Stiftung

Finanztip-Berechnung: Lebenslange Rentenlücke kann auf eine Million Euro steigen – viele besorgt um finanzielle Zukunft

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

Pressemitteilung

Finanztip-Berechnung: Lebenslange Rentenlücke kann auf eine Million Euro steigen – viele besorgt um finanzielle Zukunft

München, 20. Februar 2025 – Die gesetzliche Rentenversicherung allein reicht für viele Menschen nicht aus. Die Rentenlücke von Durchschnittsverdienern kann sich bis ins hohe Alter auf rund eine Million Euro summieren. Das zeigen neue Berechnungen von Finanztip. Dennoch sorgen viele Menschen laut einer repräsentativen Umfrage des unabhängigen Geldratgebers nicht genügend vor: Die Mehrheit der Befragten macht sich zwar große oder sehr große Sorgen um ihre Altersvorsorge (57 Prozent), doch mehr als jeder Vierte zahlt lediglich in die gesetzliche Rentenversicherung ein und verzichtet auf zusätzliche Vorsorge (27 Prozent). In einem neuen E-Paper zeigt Finanztip, wie jeder mit ETFs sicher fürs Alter vorsorgen kann.

Altersarmut droht – Frauen besonders besorgt

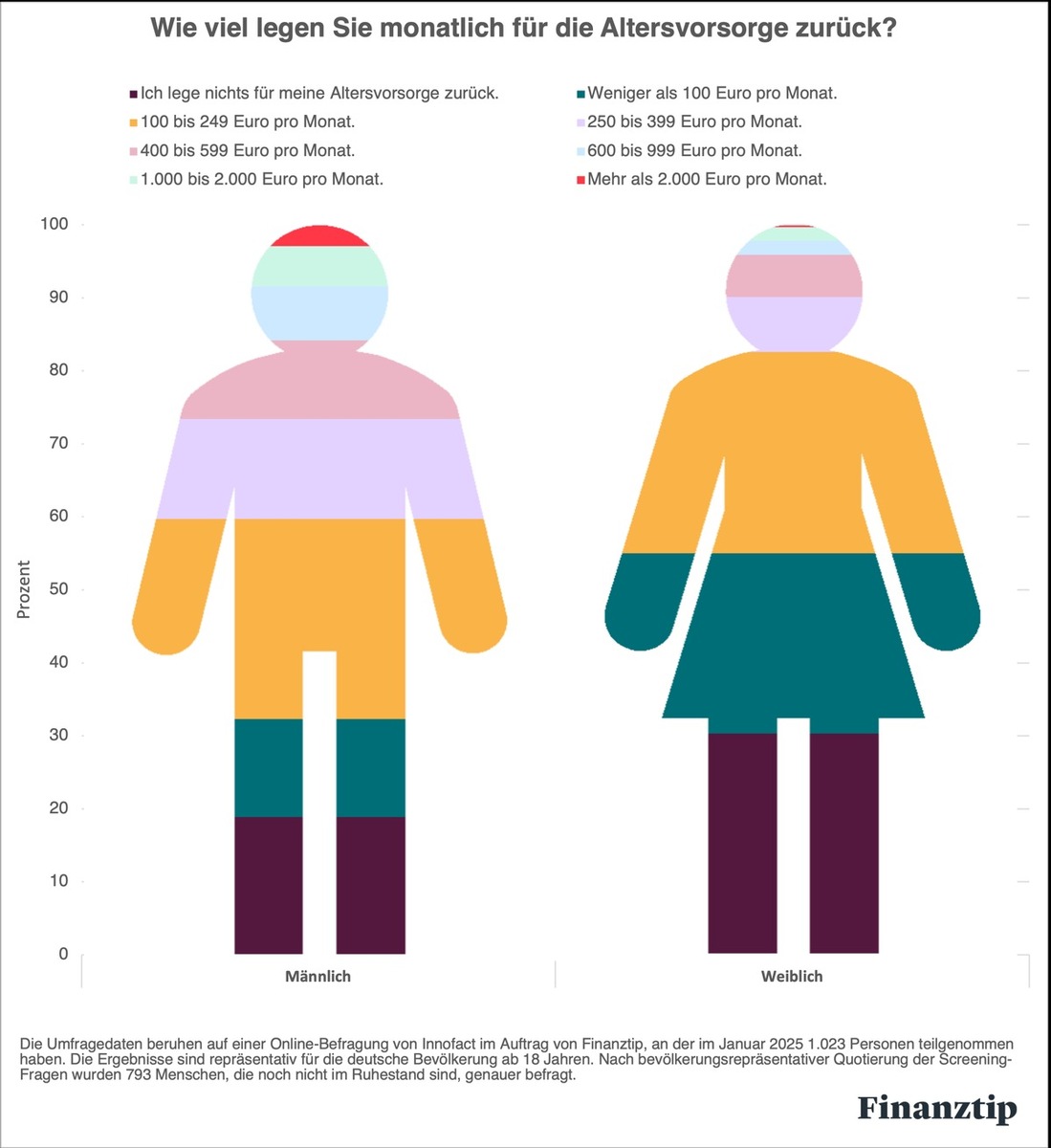

Die Zahlen der aktuellen Finanztip-Umfrage1 unter Menschen, die noch nicht im Ruhestand sind, sind alarmierend: 64 Prozent der Frauen befürchten, im Alter finanziell nicht ausreichend abgesichert zu sein, bei den Männern trifft das auf etwa jeden Zweiten zu (48 Prozent). Gänzlich sorgenfrei mit Blick auf die Rente ist einer von zwanzig Befragten (vier Prozent).

Trotzdem sorgen viele Deutsche nicht oder nur unzureichend vor: Jeder vierte Nichtruheständler spart nicht für seine Altersvorsorge (25 Prozent), die meisten legen monatlich 100 bis 249 Euro fürs Alter zurück (27 Prozent).

Deutlicher Gender-Save-Gap

Besonders auffällig: Jede vierte Frau kann weniger als 100 Euro pro Monat für ihre Altersvorsorge zurücklegen (25 Prozent), 30 Prozent keinen einzigen Cent. Das ist bei den männlichen Befragten anders: Nur 13 Prozent sparen weniger als 100 Euro und nur 19 Prozent nichts. Auch sehr deutlich: 40 Prozent der Männer sorgen mit mehr als 250 Euro pro Monat fürs Alter vor, bei den Frauen schaffen das nur 17 Prozent.

Die Eine-Million-Euro-Rentenlücke

„Viele Menschen verlassen sich immer noch zu sehr auf die gesetzliche Rente und unterschätzen, wie viel sie sparen müssen, um später abgesichert zu sein“, so Finanztip-Chefredakteur Saidi Sulilatu. „Gerade weil die durchschnittliche Lebenserwartung in Deutschland seit Jahrzehnten steigt, wächst der persönliche Bedarf.“

Der Geldratgeber hat berechnet, dass eine heute 30-jährige Frau, die monatlich rund 2.700 Euro netto verdient, einen Gesamtbedarf von einer Million Euro hat, wenn sie mit 67 Jahren in Rente geht und 100 Jahre alt wird. Rechnet man mit durchschnittlich zwanzig Rentenjahren für eine heute 30-Jährige, liegt die Rentenlücke immer noch über 500.000 Euro. „Es ist wichtig, sich an große Zahlen bei der lebenslangen Rentenlücke zu gewöhnen“, so Sulilatu. Bei der Rechnung wurde ein Budget von 80 Prozent ihres letzten Gehalts vor dem Renteneintritt sowie eine Steigerung der Lebenserhaltungskosten durch Inflation berücksichtigt.2

Welche Lösungen lohnen sich für die Altersvorsorge

Wie können Erwerbstätige die oftmals große Rentenlücke effektiv schließen? Laut der neuen Finanztip-Umfrage stehen dafür Tages- und Festgeldkonten in Deutschland hoch im Kurs (30 Prozent), außerdem Lebens- und Rentenversicherungen sowie betriebliche Altersvorsorge (je 26 Prozent). „Bei der Altersvorsorge setzen viele auf Sicherheit, aber die hat ihren Preis“, so Sulilatu. „Die Garantien der Finanzprodukte sorgen dafür, dass das Geld nicht renditeträchtig in den Aktienmarkt investiert werden kann und die Renditen kaum deutlich über der Inflationsrate liegen.“

Nur etwa jeder fünfte Befragte investiert bereits passiv in Aktien-ETFs (21 Prozent). Dabei zeigt das neue Finanztip-E-Paper, für das über 900 Musterfälle im Alter von 20 bis 55 Jahren simuliert wurden, dass weltweite Aktien-ETFs eine gute Lösung sind, um vorzusorgen: „Unsere Berechnungen zeigen, dass Erwerbstätige langfristig mit einem weltweiten Aktien-ETF am besten fahren – weil die durchschnittliche Rendite vergleichsweise hoch ausfällt und sich starke Kursschwankungen in der Vergangenheit immer ausgeglichen haben“, so Sulilatu.

Frühzeitige Vorsorge macht den Unterschied

Wer frühzeitig 15 Prozent seines Nettogehalts in einen global streuenden Aktien-ETF investiert, hat eine gute Chance, die Inflation langfristig deutlich zu schlagen und finanziell abgesichert in den Ruhestand zu gehen. „Je früher man das Investieren anfängt, desto weniger Druck hat man später“, so Sulilatu.

Die 30-jährige Frau mit einem Nettogehalt von gut 2.700 Euro aus dem Fallbeispiel müsste rund 430 Euro monatlich in Aktien-ETFs investieren (16 Prozent), um ihre Rentenlücke zu schließen. Wenn sie erst mit 35 Jahren und ohne Erspartes mit der Altersvorsorge beginnt, wären es knapp 20 Prozent oder 540 Euro pro Monat. Und bei einem Start mit 40 Jahren müsste sie schon 25 Prozent oder 690 Euro investieren. Die Realität in Deutschland ist eine andere: Nur 20 Prozent der befragten 30- bis 39-Jährigen legen 400 Euro oder mehr im Monat für die Altersvorsorge zurück.

Erspartes investieren boostet die Altersvorsorge

Die Finanztip-Simulationen zeigen auch: Wer bereits mit Erspartem startet, kann die monatliche Sparrate erheblich reduzieren. Faustformel: Wer unter 45 Jahre ist, benötigt pro 25.000 Euro Vermögen eine drei bis fünf Prozentpunkte geringere monatliche Sparrate. Eine 40-Jährige könnte ihre Sparrate mit einer zusätzlichen Einmalanlage von 25.000 Euro von 25 auf weniger als 22 Prozent reduzieren.

Weitere Informationen

1 Die Umfragedaten beruhen auf einer repräsentativen Online-Befragung von Innofact im Auftrag von Finanztip, an der im Januar 2025 1.023 Personen teilgenommen haben. Die Ergebnisse sind repräsentativ für die deutsche Bevölkerung ab 18 Jahren. Nach bevölkerungsrepräsentativer Quotierung der Screening-Fragen wurden 793 Menschen, die noch nicht im Ruhestand sind, genauer befragt.

2 Den Berechnungen zugrunde liegt eine fiktive Person, die 30 Jahre alt ist, eine Lebenserwartung von 100 Jahren hat, 50.000 Euro brutto im Jahr verdient und zum Renteneintritt 80 Prozent ihres letzten Netto-Gehalts zur Verfügung haben möchte. Es wird von einer jährlichen Rentensteigerung von 1,7 Prozent ausgegangen, außerdem einer Inflationsrate von zwei Prozent p. a. Die Lebenserwartung der Musterfälle wird variiert und orientiert sich an der Kohortensterbetafel 2023 des Statistischen Bundesamtes. Wichtig für die Planung der Altersvorsorge: Fünf Prozent der heute 30-jährigen Frauen, die das 67. Lebensjahr erreichen, können erwarten, 100 Jahre alt zu werden, rund fünf Prozent der Männer über 98 Jahre.

Zum Pressebereich

Über Finanztip

Finanztip ist Deutschlands führender Geldratgeber. Finanztip zeigt, wie man seine Finanzen einfach selbst machen kann. Dafür recherchiert eine unabhängige Redaktion aus Expertinnen und Experten rund um die Chefredakteure Hermann-Josef Tenhagen und Saidi Sulilatu für ihr Publikum relevante Finanzthemen: von Geldanlage, Versicherung und Kredit über Energie, Medien und Mobilität bis hin zu Reise, Recht und Steuern. Die Redaktion arbeitet nach einem strengen Redaktionskodex. Das Angebot von Finanztip ist kostenlos und umfasst einen wöchentlichen Newsletter mit mehr als einer Million Abos sowie eine Website mit mehr als 1.000 fundierten Ratgebern mit konkreten Empfehlungen. Die Finanztip-Ratgeber wurden im vergangenen Jahr mehr als 60 Millionen Mal aufgerufen. Darüber hinaus bietet Finanztip einen Youtube-Kanal sowie die Podcasts „Auf Geldreise“ (der sich speziell an Frauen richtet) und „Geld ganz einfach“. Finanztip ist Teil der gemeinnützigen Finanztip-Stiftung, deren Stiftungszweck die Finanzbildung von Verbrauchern ist.

Pressekontakt:

Finanztip Verbraucherinformation GmbH - ein Unternehmen der Finanztip Stiftung Hasenheide 54 10967 Berlin Telefon: 030 / 220 56 09 - 80 http://www.finanztip.de/presse/ Geschäftsführer: Dr. Fabian Dany, Stephan Link, Saidi Sulilatu, Hermann-Josef Tenhagen Sitz der Gesellschaft: Berlin | Amtsgericht: Charlottenburg | HRB 162233 B