Gewerbeimmobilien in B-Lagen gewinnen an Attraktivität

- Bild-Infos

- Download

Berlin (ots)

Anziehende Dynamik im Gewerbeimmobilienmarkt

Büros, Geschäfte & Gastroflächen in B-Lagen gewinnen an Attraktivität

Der Markt für Gewerbeimmobilien hat sich durch die Corona-Pandemie nachhaltig verändert. Eine ImmoScout24-Analyse für Gewerbeimmobilien zeigt die Entwicklung von Nachfrage, Angebot und Mieten der vergangenen 5 Jahre.

- Besonders in B-Lagen - mittlere Großstädte - gibt es positive Signale für fast alle Arten von Gewerbeimmobilien mit Mietpreissteigerungen von mehr als 25 Prozent bei Gastronomie- und Hotelflächen.

- Boom-Markt Logistikimmobilien: In C-Lagen nimmt die Nachfrage trotz stark wachsendem Angebot um über 40 Prozent zu.

- Der Markt für Büroflächen bleibt schwierig, verzeichnet aber im ländlichen Raum und im Speckgürtel Anstieg der Nachfrage (+24 Prozent) und der Angebotsmieten (+13,9 Prozent).

Die Corona-Pandemie und die damit verbundenen Lockdowns haben zu gesellschaftlichen und wirtschaftlichen Herausforderung geführt, die auch Auswirkungen auf den Markt für Gewerbeimmobilien hatten. Dieser entwickelt sich je nach Lage und Branche höchst unterschiedlich, wie eine ImmoScout24-Analyse für den Zeitraum Q1 2020 bis Q3 2024 deutlich macht.

"Vor knapp fünf Jahren stellte die Corona-Pandemie das Leben auf den Kopf: Büros blieben leer, Restaurants und Geschäfte waren an strikte Vorgaben gebunden und der Onlinehandel befeuerte die Nachfrage nach Logistikimmobilien", sagt ImmoScout24 Geschäftsführerin Dr. Gesa Crockford. "Das ist nun Vergangenheit. Denn im Vergleich zum erstenQuartal 2020 steigt nicht nur die Nachfrage nach Logistikimmobilien weiter, sondern auch die nach Einzelhandelsflächen schneller als das Angebot - und zwar über alle Regionalklassen. Gastronomie- und Hotelflächen ziehen besonders in B-Lagen wieder Interesse auf sich und zeigen eine entsprechende Preisdynamik."

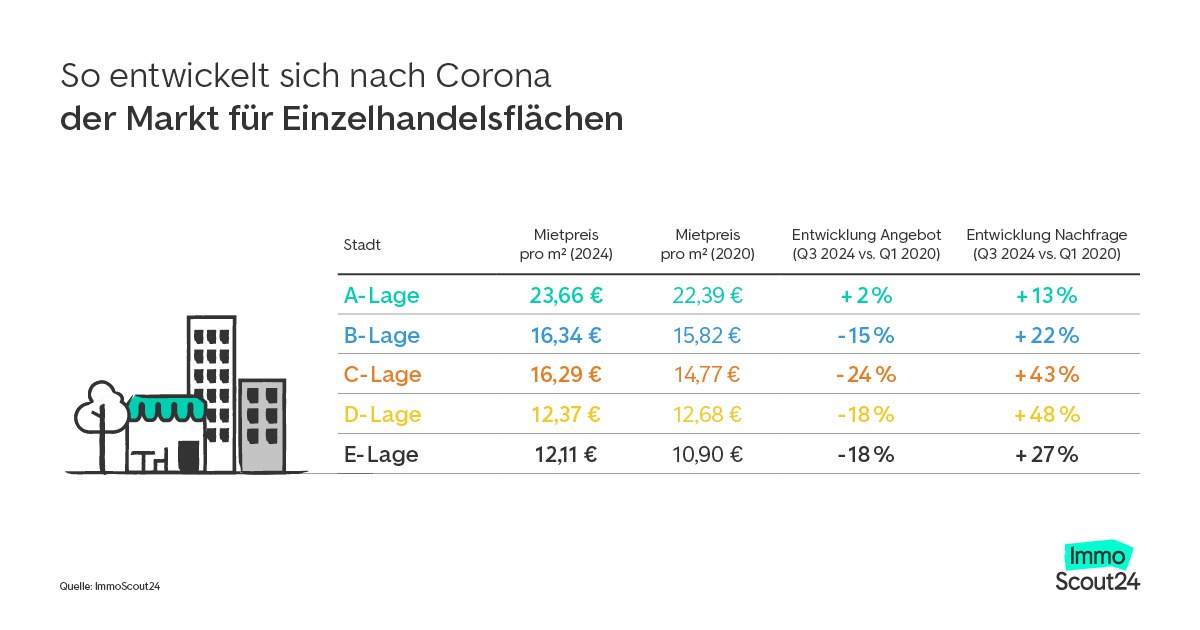

Stabiles Angebot-Nachfrage-Verhältnis bei Einzelhandelsflächen

Einzelhandelsimmobilien weisen über alle Regionen hinweg eine stärkere Nachfrage auf als noch in der vorpandemischen Zeit. In A-Lagen ist die Nachfrage zwischen Q1 2020 und Q3 2024 um 13 Prozent gestiegen. In B-Lagen ist die Nachfrage um +22 Prozent, in C-Lagen sogar um +43 Prozent und in D-Lagen um +38 Prozent gestiegen. Aufgrund der hohen Nachfrage ist das Angebot geschrumpft: in B-Lagen um -15 Prozent und in C-Lagen um -24 Prozent. In D- und E-Lagen ist das Angebot jeweils um -18 Prozent gesunken. Nur die Metropolen (A-Lagen) bieten ein leicht vergrößertes Angebot an Geschäftsflächen als noch Anfang 2020 (+2 Prozent). Am stärksten gestiegen sind seitdem die Mieten für Einzelhandelsobjekte in E-Lagen, dem ländlichen Raum (+8,2 Prozent auf 12,11 Euro). Im Jahresvergleich zeigen B-Lagen das stärkste Preiswachstum (+2,8 Prozent zwischen Q3 2023 und Q3 2024).

Positive Signale für Gastronomie- und Hotelflächen in A- und besonders in B-Lagen

In A-Lagen sind die Mietpreise für Restaurants und Hotels zweistellig gestiegen (+14,2 Prozent) und haben sich im Jahresvergleich unter den anderen Regionsklassen am stärksten entwickelt (+4,9 Prozent zwischen Q3 2023 und Q3 2024). Durchweg positive Entwicklung zeigen B-Lagen: Zwischen Q1 2020 und Q3 2024 hat die Nachfrage nach Gastronomie- und Hotelflächen mit +5 Prozent stärker zugelegt als das Angebot (+4 Prozent). Dieser Trend verdeutlicht sich im Jahresvergleich: Während das Angebot um -7,3 Prozent zurückgeht, wächst die Nachfrage weiter (+3,6 Prozent). Auch die Mietpreise sind in B-Lagen seit der Vor-Corona-Zeit am stärksten gestiegen. Der Quadratmeterpreis ist von 14,39 Euro auf 18,24 Euro gewachsen - ein Plus von 26,8 Prozent.

Logistikflächen & Lagerhallen sind weiter stark nachgefragt

Besonders in kleineren Zentren bleiben Logistikimmobilien weiterhin stark nachgefragt. In C-Lagen ist die Nachfrage nach Hallen und Freiflächen fast doppelt so stark gestiegen (+46 Prozent) wie das Angebot (+24 Prozent). Besonders zugelegt hat das Angebot von Logistikimmobilien in D-Lagen (+57 Prozent). Es trifft auf eine weiterhin wachsende Nachfrage (+3 Prozent). Innerhalb eines Jahres sind die Mieten um 13,7 Prozent auf 7,76 Euro pro Quadratmeter gestiegen. Die Mieten in D-Lage sind somit die zweithöchsten nach denen in den Top 7-Metropolen.

Büroflächen weiter in Schwierigkeiten - Chancen im ländlichen Raum

Weiterhin schwierig ist die Entwicklung auf dem Markt für Büroflächen. Zwar steigen in A-Lagen die Preise von 18,08 Euro (Q1 2020) auf 20,31 Euro (Q3 2024) und liegen damit deutlich höher als anderswo, allerdings ist im selben Zeitraum das Angebot um 37 Prozent gewachsen, während die Nachfrage um

-35 Prozent zurückgeht. B-Lagen hingegen zeigen einen positiven Trend: Das Angebot ist seit Q1 2020 leicht gestiegen (+5 Prozent), während die Nachfrage stabil bleibt (-1 Prozent). Aktuell wächst die Nachfrage im Jahresvergleich leicht mit +1 Prozent. Auch die Preise zeigen positive Tendenzen: Im Vergleich zu Q1 2020 sind die Büromieten in B-Lagen am wenigsten stark gestiegen (+1,8 Prozent), im Jahresvergleich jedoch am stärksten (+4,3 Prozent zwischen Q3 2023 und. Q3 2024).

Ein starkes Nachfrageplus verzeichnen Büroflächen in E-Lagen (+24 Prozent). Entsprechend ist das Angebot an Büroflächen im Zeitraum vom ersten Quartal 2020 bis zum dritten Quartal 2024 in E-Lagen leicht rückläufig (-3 Prozent). In der Regionalklassifizierung sind Gemeinden des ländlichen Raums jedoch auch in unmittelbarer Nachbarschaft zu Metropolen und B-Lagen verortet. So lässt sich in dem Nachfrage-Wachstum auch eine Ausweichbewegung erkennen, um die hohen Mieten in den Zentren zu umgehen.

Alle Tabellen zur Entwicklung von Nachfrage, Angebot und Mietpreis von Gewerbeimmobilien finden Sie auch in unserem Medienbereich.

Methodik

Analysiert wurden durchschnittliche Quartalswerte der bei ImmoScout24 inserierten Gewerbeimmobilien von Q1 2020 bis Q3 2024. Für das Angebot wurden Gebäude mit Gewerbeanzeigen gezählt. Teilflächen wurden zusammengeführt. Für die Nachfrage werden die monatlichen Anfragen pro Gebäude-ID verwendet (Anfragen für alle Anzeigen innerhalb eines Gebäudes). Die Regionsklassifizierung entspricht den RIWIS Standorte der bulwiengesa AG.

A-Lage = Die sieben größten deutschen Metropolen mit einem Büroflächenbestand (BGF) über 7 Mio. qm, Umsätze im langjährigen Mittel über 150.000 m2 Spitzenmieten im langjährigen Mittel mindestens 20 Euro/qm. B-Lage = 14 Großstädte mit nationaler und regionaler Bedeutung (Büroflächenbestände zwischen 2 und 5 Mio. m2, Umsätze in der Regel über 35.000 m2, Spitzenmieten im langjährigen Mittel mindestens 15 Euro pro m2). C-Lage = 22 deutsche Städte mit regionaler und eingeschränkt nationaler Bedeutung, mit wichtiger Ausstrahlung auf die umgebende Region. D-Lage = 82 kleine, regional fokussierte Standorte mit zentraler Funktion für ihr direktes Umland; geringeres Marktvolumen und Umsatz. E-Lage = ländlicher Raum

Über ImmoScout24

ImmoScout24 ist die führende Online-Plattform für Wohn- und Gewerbeimmobilien in Deutschland. Seit 25 Jahren revolutioniert ImmoScout24 den Immobilienmarkt. Jeden Monat suchen rund 19 Millionen Nutzer:innen auf dem Online-Marktplatz oder in der App ein neues Zuhause oder die passende Gewerbefläche. Deshalb kennen rund 90 Prozent der Zielgruppe ImmoScout24. Mit seinen digitalen Lösungen schafft der Online-Marktplatz Orientierung und bringt Eigentümer:innen, Makler:innen und Immobiliensuchende erfolgreich zusammen. ImmoScout24 arbeitet an dem Ziel, Transaktionen rund um die Immobilie digital abzuwickeln und dadurch komplexe Entscheidungen für seine Nutzer:innen einfacher zu machen. Seit 2012 ist ImmoScout24 auch auf dem österreichischen Wohn- und Gewerbemarkt aktiv und erreicht monatlich rund 3 Millionen Suchende.

Pressekontakt:

Arne Hartwig

PR & Communications Manager

Telefon: +49 30 24301 1270

E-Mail: pr@immoscout24.de

www.immoscout24.de

Original-Content von: ImmoScout24, übermittelt durch news aktuell