Totgeglaubte leben länger - Rekordeffizienz trotz turbulenter Zeiten

- Bild-Infos

- Download

Frankfurt am Main (ots)

Europäische Banken konnten laut der aktuellen Bankenstudie von BearingPoint auch im Jahr 2023 ihre Kosteneffizienz weiter steigern. Die Banken stehen jedoch vor zukunftsweisenden Hürden und Entscheidungen und das Jahr 2025 bringt neue regulatorische Herausforderungen mit sich, die sich bereits heute abzeichnen.

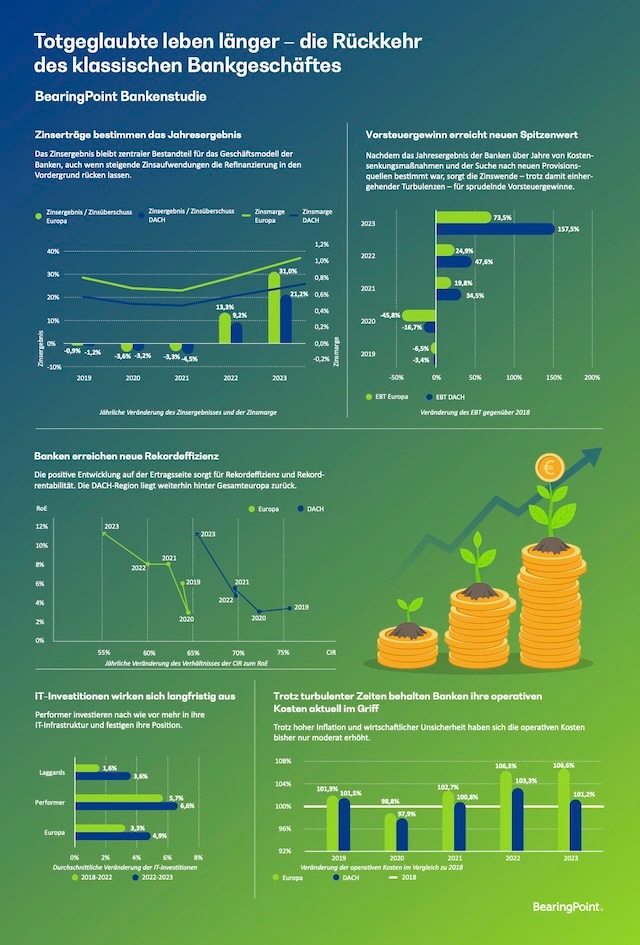

Es ist bereits das dritte Jahr in Folge: Europäische Banken konnten auch im Jahr 2023 ihre Kosteneffizienz weiter steigern. Dies geht aus der aktuellen Bankenstudie der Management- und Technologieberatung BearingPoint hervor. Die Cost-Income-Ratio (CIR) erreichte mit 55,1 Prozent den niedrigsten Wert seit 2013. Eine Effizienzsteigerung ist hierbei in weiten Teilen des Kontinents zu verzeichnen: Insbesondere die nordischen Länder sowie Spanien und Portugal behaupten ihre führenden Positionen mit CIR-Werten von 39,9 Prozent bzw. 42,5 Prozent. Auch Österreich konnte seine Effizienz trotz Abschreibungen im Osteuropageschäft - insbesondere Russland - verbessern. In Deutschland und Frankreich führt die im europäischen Vergleich längerfristige Zinsbindung im Finanzierungsgeschäft der Banken dazu, dass Ertragspotenziale durch Leitzinserhöhungen bisher nicht vollständig ausgeschöpft werden konnten. Eine Verbesserung der CIR in Deutschland ist daher erst mittelfristig zu erwarten. Die CIR-Werte beider Länder werden nur noch von der Schweiz übertroffen. Hier zeigen sich die massiven Auswirkungen der Credit Suisse-Übernahme durch die UBS, dessen Ergebnis alle analysierten Bereiche stark beeinflusst.

Dr. Robert Bosch, globaler Leiter Banking & Capital Markets bei BearingPoint, kommentiert: "Das Jahr 2023 markiert eine Zeitenwende für den europäischen Bankenmarkt. Nach Jahren wirtschaftlicher Unsicherheiten und der Herausforderung durch die Nullzinspolitik konnten die europäischen Banken ihre Ertrags- und Finanzlage deutlich stabilisieren. Die Kehrseite der Medaille: Die Zinserträge wirken sich zwar positiv auf die Ertragslage der Banken aus, doch lassen die auch überproportional gestiegenen Refinanzierungskosten erste Herausforderungen für das Liquiditätsmanagement erkennen. Belastbare Refinanzierungspläne und geeignete Stressszenarien sind daher unabdingbar, um die Zahlungsfähigkeit jederzeit sicherzustellen. Weiterhin müssen die Banken ihre Zins- und Kapitalmodelle vor dem Hintergrund des sich stetig ändernden Zinsumfelds regelmäßig validieren, wofür eine lange solide Datenbasis unerlässlich ist."

Vorsteuergewinne durch Zinsüberschüsse getrieben

Die BearingPoint Studie zeigt: Die Zinserträge europäischer Banken sind im Jahr 2023 um satte 82,4 Prozent gestiegen und die Geldinstitute haben die Zinsmarge auf 1,23 Prozent angehoben. Nur in Frankreich und der Schweiz war ein Rückgang der Zinsmarge zu erkennen. Deutschland erreicht bei den Zinserträgen mit 119,1 Prozent einen Spitzenwert, liegt aber mit einer Zinsmarge von lediglich 0,91 Prozent nur im unteren europäischen Drittel. Trotz Herausforderungen bleiben die Zinserträge eine treibende Kraft für die Profitabilität der Banken und sorgen nach Jahren der "Nullzinspolitik" für die Rückkehr des klassischen Bankgeschäfts. In der Folge verbessern sich die Vorsteuergewinne deutlich um 38,9 Prozent. Eine stark überdurchschnittliche Steigerung weisen die Benelux-Banken auf (+71,4 Prozent). Auf der anderen Seite hat die Schweiz mit -8,9 Prozent als einziges Land einen Rückgang des Vorsteuergewinns zu verzeichnen.

Besonders effizient arbeitende Banken investieren überdurchschnittlich viel in ihre IT-Infrastruktur

Die Studie wirft auch einen Blick auf die Kostenseite der Banken. So sind etwa die IT-Kosten um 4,9 Prozent gestiegen, was die aktuellen Transformationsanstrengungen in den Bereichen Digitalisierung und Automatisierung verdeutlicht. Bemerkenswert dabei: Besonders effizient arbeitende Banken - "Performer" mit einem CIR <= 55 Prozent - investieren doppelt so viel in ihre IT-Infrastruktur wie Banken mit höherem CIR, sogenannte Laggards.

Dr. Robert Bosch: "Offenbar werden unterschiedliche strategische Ziele verfolgt: Performer investieren stetig und umfassend in ihre digitale Transformation, Laggards hingegen setzen auf ihre bestehende Infrastruktur mit lediglich punktuellen Verbesserungsansätzen. Dabei zeigte sich in der Vergangenheit, dass sich hohe Investitionsausgaben für die IT-Infrastruktur auszahlen. Digitale Vorreiter wirtschafteten insgesamt effizienter, sind in Bezug auf ihre Verwaltungskosten flexibler und können sich so auch kurzfristig den Gegebenheiten besser anpassen."

Banken setzen auch zunehmend auf Künstliche Intelligenz (KI), um innovative Lösungen zu entwickeln. Beispiele hierfür sind KI-gestützte Kreditwürdigkeitsprüfungen, personalisierte Finanzberatung durch Chatbots und automatisierte Handelssysteme. Daneben verfolgen Banken auch den Ansatz der Hyperautomation, ergänzt um generative KI (GenAI). Dieser Ansatz erlaubt eine höhere Skalierbarkeit und komplexere Datenverarbeitung, um so präzisere und effizientere Prozesse zu installieren. Trotz des großen Potenzials stehen Banken vor großen Herausforderungen in Bezug auf datenschutzrechtliche und ethische Fragen. Insbesondere die Einhaltung des EU AI Act als erster umfassender Rechtsrahmen für KI gilt es für die Banken dabei zu berücksichtigen.

Cyberrisiken im Fokus der Prüfungen

Sowohl die BaFin als auch die EZB haben Cyberrisiken in den Fokus ihrer Prüfungen für 2024 gestellt. Mit dem Digital Operational Resilience Act (DORA) wollen sie dabei zum einen die Lücke zwischen Dokumentation und Praxis schließen. Zum anderen haben cross-funktionale Regulierungen eine hohe Komplexität. Die DORA-Umsetzung sorgt hier für eine Harmonisierung von Vokabular und Managementsystemen der beteiligten Einheiten u.a. Informationssicherheit, Auslagerungsmanagement, Business Continuity Management, IT und Providermanagement. Dabei rückt die Umsetzungsfrist für DORA näher und erfordert umfangreiche Anpassungen in den IT-Landschaften der Banken.

Herausforderungen durch Neo-Banken

Wie in den letzten Jahren drängen Neo-Banken verstärkt auf den Finanzdienstleitungsmarkt und haben sich neben den klassischen Banken und Direktbanken etabliert. Diese jungen, technologiestarken Fintech-Unternehmen fokussieren sich auf bestimmte Elemente der Wertschöpfungskette. Durch ihre rein digitale Bankdienstleistungen, den zunehmenden Einsatz von KI sowie die generell schlanke Kostenstruktur ermöglichen sie, ihre Dienstleistungen effizienter und für den Kunden komfortabler anzubieten als ihre Wettbewerber. In diesem Zusammenhang ist derzeit auch die Entwicklung des Decentralised Finance (DeFi) zu beobachten. Auf der Basis einer Plattform bzw. Blockchain-Technologie werden tausende von Nutzern in einem losen und offenen, aber hocheffizienten Netzwerk zusammengeführt, die Transaktionen auf der Basis von Computercode-basierten Smart Contracts durchführen können.

"DeFi ist noch ein sehr junger Trend und kann als eine Art Open Finance betrachtet werden. Vor allem aufgrund von Sicherheitsbedenken ist die Beteiligung regulierter Finanzmarktteilnehmer an DeFi-Anwendungen bisher gering. Ähnlich wie bei Neo-Banken werden die Regulierungsbehörden diese Entwicklung jedoch aufmerksam verfolgen, da die Einhaltung von Finanzvorschriften und Gesetzen im Bankensektor von entscheidender Bedeutung ist. Grundsätzlich wird sich angesichts des zunehmenden digitalen Anteils an Finanzdienstleistungen, des Wettbewerbs mit FinTechs als auch der rasanten Entwicklung bei der Anwendung neuer digitaler Tools und KI zwar der Kern des Bankwesens - Einlagen- und Kreditgeschäft - nicht ändern, die Art und Weise, wie Bankgeschäft betrieben wird, jedoch schon", resümiert Dr. Robert Bosch.

Über die Studie

Die BearingPoint Bankenstudie 2024 basiert auf der Analyse der Jahresabschlüsse von 118 europäischen Banken der letzten fünf Jahre (Zeitraum 2019 bis 2023). Alle Institute stehen unter Aufsicht der Europäischen Zentralbank (EZB) oder einer nationalen Aufsichtsbehörde. Insgesamt machte die aggregierte Bilanzsumme der betrachteten Banken im Jahr 2023 rund 39,6 Billionen EUR aus und umfasst dabei monetäre Finanzinstitute in der Eurozone sowie in den weiteren Mitgliedsstaaten der Europäischen Union Dänemark, Schweden und in den Nicht-EU-Mitgliedsländern Großbritannien, Schweiz und Norwegen. Die vollständige Studie steht hier zum Download zur Verfügung: https://ots.de/d73ibG

Die Infografik anbei ist für redaktionelle Zwecke frei verwendbar. Wir bitten um Quellennachweis: BearingPoint.

Über BearingPoint

BearingPoint ist eine unabhängige Management- und Technologieberatung mit europäischen Wurzeln und globaler Reichweite. Das Unternehmen agiert in drei Geschäftsbereichen: Consulting, Products und Capital. Consulting umfasst das klassische Beratungsgeschäft mit dem Dienstleistungsportfolio People & Strategy, Customer & Growth, Finance & Risk, Operations sowie Technology. Im Bereich Products bietet BearingPoint Kunden IP-basierte Managed Services für geschäftskritische Prozesse. Capital deckt die Aktivitäten im Bereich M&A, Ventures, und Investments von BearingPoint ab.

Zu BearingPoints Kunden gehören viele der weltweit führenden Unternehmen und Organisationen. Das globale Netzwerk von BearingPoint mit mehr als 10.000 Mitarbeiterinnen und Mitarbeitern unterstützt Kunden in über 70 Ländern und engagiert sich gemeinsam mit ihnen für einen messbaren und langfristigen Geschäftserfolg.

Weitere Informationen:

Homepage: www.bearingpoint.com

LinkedIn: www.linkedin.com/company/bearingpoint

Pressekontakt:

Alexander Bock

Global Senior Manager Communications

Tel: +49 89 540338029

E-Mail: alexander.bock@bearingpoint.com

Original-Content von: BearingPoint GmbH, übermittelt durch news aktuell