Bank zahlt fast 11.500 EUR Zinsen zurück

- Bild-Infos

- Download

Mandant widerruft seinen Kredit und bekommt für Verfahrensdauer Zinsen

Vor dem Kammergericht Berlin wurde am 5. Februar 2019 ein besonderes Urteil gesprochen. Geklagt hatte ein Kreditnehmer, dem die Sparda Bank Berlin den Widerruf seines Kredits verweigert hatte. Das Kammergericht bestätigte den Widerruf und sprach dem Kläger zudem rund 11.500 EUR an Zinsen zu.

Zinsen für ungenutzten Kredit

Das heißt, unser Mandant bekommt nicht nur die gezahlte Vorfälligkeitsentschädigung von rund 26.285 EUR zurück, sondern alle vor Inanspruchnahme des Kredits an die Bank gezahlten Bereitstellungszinsen in Höhe von rund 5.000. Das ist besonders erstaunlich, da das Oberlandesgericht Brandenburg im Februar 2018 noch anders entschieden hatte. Vom Bundesgerichtshof wurde bisher zur Rechtsfrage des Wertersatzes für Bereitstellungszinsen noch keine Einschätzung erbracht.

Zinsen für 4 Jahre warten

Unser Mandant bekommt aber nicht nur die Bereitstellungszinsen und Vorfälligkeitsentschädigung zurück, sondern auch Zinsen für die Rückzahlungen, die die Bank ihm seit 2015 schuldet. Fast vier Jahre ist es her, dass der Mandant den Kredit widerrief. Da das Darlehen schon abgelöst ist, war es für unseren Mandanten günstig, dass die Verfahrensdauer beim Kammergericht Berlin mehr als 2,5 Jahre gedauert hat und die I. Instanz rund ein Jahr. Denn das summiert sich auf 6.400 EUR an Zinsen für unsere Mandanten. Diese Zinsen steht ihm zu gemäß Ziff. I. des Tenors des Kammergerichts und zwar in Höhe von 5 Prozentpunkten über dem Basissatz seit dem Widerruf des Kredits im Juni 2015.

Bank lässt sich verurteilen

Ungewöhnlich an diesem Urteil ist auch, dass die Sparda Bank alle Chancen auf eine Einigung im Vorfeld verstreichen ließ. In der Regel erkennen die Banken lieber den Widerruf an und vermeiden so eine schriftliche Urteilsbegründung - erfreulich anders war es in diesem Fall.

Das Fazit

Es lohnt sich nach wie vor, einen Kredit zu widerrufen, wenn die Widerrufsfrist nicht abgelaufen ist. Das ist dann der Fall, wenn beispielsweise eine fehlerhafte Widerrufsbelehrung ausgegeben wurde.

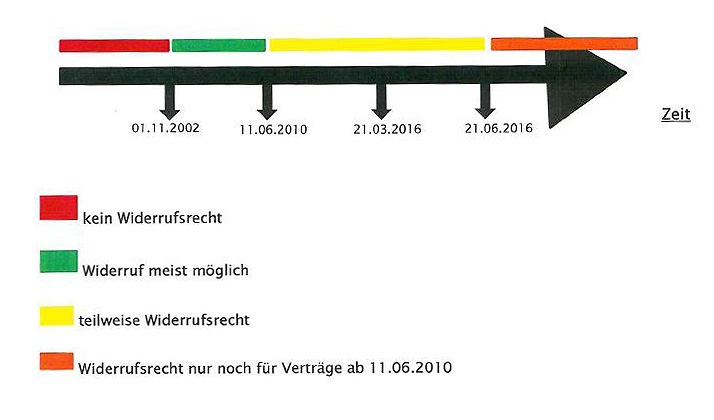

Verträge, mit denen der Kauf von Immobilien finanziert wurden und die zwischen dem 1. September 2002 und dem 10. Juni 2010 abgeschlossen wurden, können seit 2016 nicht mehr widerrufen werden.

Kreditnehmer, die nicht wissen, ob sie den Widerrufsjoker einsetzen können und ob er sich in ihrem speziellen Fall lohnt, können die kostenlose und unverbindliche Einschätzung ihres Kreditvertrags von den mzs Rechtsanwälten in Anspruch nehmen.