Bundesgeschäftsstelle Landesbausparkassen (LBS)

Bezahlbarkeit von Wohneigentum seit 1996 deutlich verbessert

Hauptfaktor für höhere Wohnkaufkraft: Gesunkene Hypothekenzinsen bei stabilen Immobilienpreisen - Kauf günstiger als Miete -

- Bild-Infos

- Download

Berlin (ots)

- Aktuell noch Zurückhaltung wegen Sorgen über Arbeitsplätze und

Einkommen

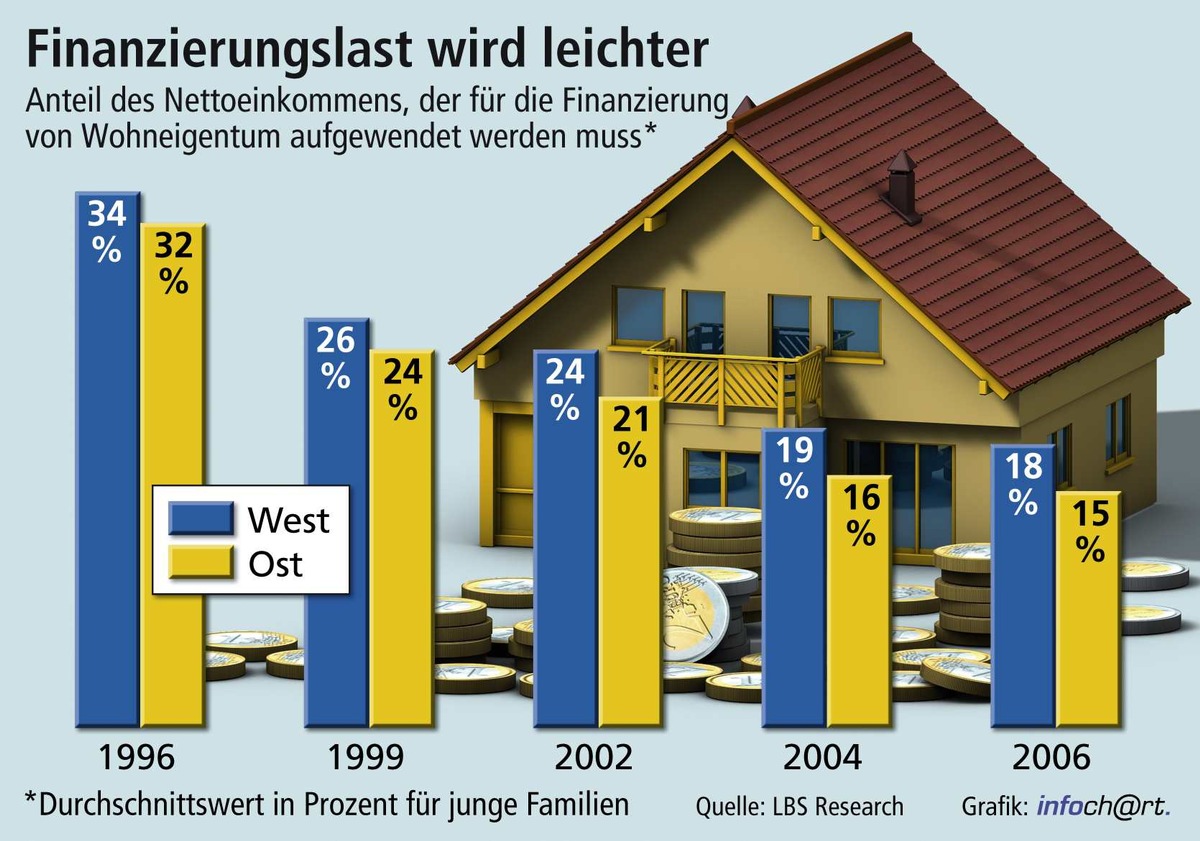

- Klare politische Signale pro Wohneigentum wichtigFamilien mit Kindern können sich eigene vier Wände heute weitaus leichter leisten als noch vor zehn Jahren. Nach den Berechnungen von LBS Research mussten in Westdeutschland für eine typische Finanzierung im Jahre 2006 lediglich 18 Prozent des Einkommens aufgewendet werden - nach 34 Prozent zehn Jahre zuvor. In den neuen Ländern hat sich die Finanzierungslast seit 1996 von 32 auf 15 Prozent sogar mehr als halbiert (vgl. Grafik).

Bei ihrer Analyse stützen sich die LBS-Experten auf Statistiken bzw. Repräsentativbefragungen zu den Faktoren Immobilienpreise, Zinsen und Einkommen. So liefern die Wohneigentumsstudien von Infratest Informationen über die durchschnittlichen Kaufpreise für Wohneigentum, und zwar differenziert nach alten und neuen Bundesländern. Zugrunde gelegt wurde hier der Mittelwert von Eigenheimen und Eigentumswohnungen, sowohl neu als auch gebraucht. Die Objektgröße lag zuletzt bei rund 125 Quadratmetern (West) und annähernd 120 Quadratmetern (Ost). Die Durchschnittspreise im Jahre 2006 betrugen in den alten Ländern 187.000 Euro (1996 waren es 200.000 Euro - damals noch mit einem höheren Neubauanteil). In den neuen Ländern blieb der Preis des Jahres 2006 mit 142.000 Euro rund 10.000 Euro hinter dem Wert von Mitte der 90er Jahre zurück.

Trotz der teilweise erheblichen Immobilienpreisunterschiede in Deutschland gilt die Gesamtaussage über die Entwicklung der letzten zehn Jahre nach Auskunft von LBS Research bundesweit in ähnlicher Weise. Die verbesserte Bezahlbarkeit beruhe außerdem vor allem auf den deutlich gefallenen Zinsen. Hypotheken kosteten 1996 fast 7,5 Prozent (vier Jahre vorher sogar 9,0 Prozent) und lagen 2006 nach der Bundesbank-Statistik nur noch bei gut 4,5 Prozent.

Für Vergleichszwecke wurde in den Rechnungen ein einheitliches Finanzierungsmodell unterstellt: 30 Prozent des Kaufpreises werden danach durch Eigenkapital bestritten, 70 Prozent über eine Hypothek mit 1 Prozent Anfangstilgung. Im Ergebnis kostete demnach die Finanzierung eigener vier Wände für den typischen Käufer des Jahres 2006 in Westdeutschland eine monatliche Finanzierungsrate von 607 Euro - verglichen mit annähernd 1.000 Euro zehn Jahre vorher. In den neuen Ländern sank die Annuität gleichzeitig von 750 auf 461 Euro im Monat.

Gleichzeitig sind die Nettoeinkommen der wichtigsten Zielgruppe - abgestellt wird hier auf Erwerbstätigen-Haushalte mit zwei Erwachsenen (im Alter von 30 bis 44 Jahren) und einem oder mehreren Kindern - nach einer Auswertung der Einkommens- und Verbrauchsstichproben des Statistischen Bundesamtes moderat gestiegen: um rund 1,5 Prozent nominal pro Jahr in den alten Ländern und 2,5 Prozent in den neuen Ländern. Die LBS-Immobilienexperten errechnen auf dieser Basis für junge Erwerbstätigen-Familien bereits in den ersten drei Jahren von 1996 bis 1999 eine um 8 Prozentpunkte niedrigere Finanzierungslast (bezogen aufs Einkommen). In den folgenden sieben Jahren bis 2006 schließe sich noch einmal eine Absenkung in gleicher Größenordnung an. Dabei sei der "Vorsprung" in den neuen Ländern mit ihrem deutlich günstigeren Immobilienangebot voll erhalten geblieben.

Die Zahlen machen - so LBS Research - deutlich, dass der Erwerb von Wohneigentum zur Zeit tatsächlich ausgesprochen günstig ist, nicht zuletzt auch im Vergleich mit "normalen" Mieten. Die hohe Abhängigkeit der "Bezahlbarkeit" eigener vier Wände vom Hypothekenzins-Niveau zeige aber auch, dass jeder Interessent gut beraten ist, wenn er nicht ohne weiteres von einer Fortsetzung der jüngsten Niedrigzinsphase ausgeht. Den Zinsanstieg zum Jahresbeginn 2007 könne man schon als entsprechendes Warnsignal verstehen. Außerdem sei es nach dem seit Jahren rückläufigen Wohnungsbau auch nur noch eine Frage der Zeit, bis das Immobilienangebot wieder knapper werde und dann zwangsläufig die Preise steigen würden. "Wer ein geeignetes Objekt in Reichweite hat, der sollte nicht warten, sondern sich die aktuell günstigen Konditionen sichern", lautet der Expertenrat.

Nur auf den ersten Blick erscheine widersprüchlich, dass trotz der günstigen Finanzierungsbedingungen die Nachfrage nach Eigenheimen und Eigentumswohnungen seit Beginn des Jahrzehnts deutlich schwächer geworden ist. Bis 1999 stieg nämlich der Eigenheimbau deutlich an, ab 2000 setzte demgegenüber ein merklicher Rückgang ein. Zunächst hätten die auf unter sechs Prozent gesunkenen Hypothekenzinsen belebend gewirkt, danach habe sich vor allem die zunehmende Wachstumsschwäche in Deutschland auch auf dem Wohnungsmarkt bemerkbar gemacht.

Allzu häufig wird nach Einschätzung der LBS-Experten übersehen, dass die Wohnungsnachfrage nicht einfach linear von aktuellen Einkommen und anfänglichen Finanzierungsbelastungen abhängt. Potenzielle Erwerber schauten vielmehr seit jeher völlig zu Recht nicht nur auf die Anfangsbelastung, sondern auch darauf, ob sie die Finanzierung auch nachhaltig aufbringen können. Hier wirkten sich in Deutschland seit einigen Jahren vor allem die verschlechterten Arbeitsmarktperspektiven als Unsicherheitsfaktor aus. Offensichtlich habe das hierzulande besonders stark ausgeprägte Sicherheitsbedürfnis der Menschen dazu geführt, dass viele ihre Kaufabsichten zunächst einmal aufgeschoben hätten. Deshalb helfe es auch nicht weiter, Finanzierungsangebote mit geringerem Eigenkapital und höheren Beleihungsquoten zu machen. Im Vordergrund stehe nämlich der Wunsch nach zuverlässiger, zinsgünstiger und rascher Entschuldung (spätestens bis zum Ende des Berufslebens). Dies erkläre auch die unverändert hohe Attraktivität des Bausparens.

Für die Wohnungs- und Finanzierungsnachfrage ist jedoch Besserung in Sicht. Sobald die wirtschaftliche Erholung dem Arbeitsmarkt auch längerfristig Impulse gibt, dürfte die Kaufneigung für Wohneigentum sich wieder deutlich beleben, so die Einschätzung von LBS Research. Der klare Zusammenhang zwischen gesamtwirtschaftlichem Wachstum und Aufschwung im Wohnungssektor, der in anderen Ländern seit längerem an steigenden Immobilienpreisen ablesbar ist, müsse auch für Deutschland gelten. Das Grundbedürfnis nach gutem Wohnen und nach Absicherung fürs Alter mit der eigenen Immobilie sei laut Umfragen ungebrochen. Es sei auch das erklärte Ziel der Großen Koalition, Wohneigentum in die Altersvorsorge-Förderung einzubeziehen. Bei der Umsetzung kommt es nach Ansicht der Immobilien-Experten darauf an, mit klaren, nachvollziehbaren Instrumenten eine Diskriminierung eigener vier Wände zu vermeiden und den Menschen damit auch in Zukunft ein klares politisches Signal der Unterstützung für diese "größte Investition des Lebens" zu geben.

Pressekontakt:

Ivonn Kappel

Bundesgeschäftsstelle Landesbausparkassen

Referat Presse

Tel.: 030-20225-5398

Fax: 030-20225-5395

E-Mail: ivonn.kappel@dsgv.de

Original-Content von: Bundesgeschäftsstelle Landesbausparkassen (LBS), übermittelt durch news aktuell