Bundesgeschäftsstelle Landesbausparkassen (LBS)

Förderung des Wohneigentums: Unter dem Strich nur wenig wert

- Bild-Infos

- Download

- 2 weitere Medieninhalte

Berlin (ots)

Um die Misere auf dem Wohnungsmarkt zu beheben, hat die Ampelregierung zahlreiche Förderprogramme aufgelegt. Doch wem kommen diese eigentlich zugute? Die Förderung des selbst genutzten Wohneigentums jedenfalls ist mehr Schein als Sein, wie eine neue Studie von empirica belegt.

Zu Beginn ihrer Amtszeit hatte die nun scheidende Bundesregierung versprochen, auch die Wohneigentumsbildung zu stärken - und nicht nur den Mietwohnungsneubau anzukurbeln. Jetzt ist Zeit, Bilanz zu ziehen: Mangelnde Aktivität kann man der Ampelkoalition tatsächlich nicht vorwerfen, immerhin hat das Bauministerium einige Förderprogramme aufgelegt, die auch angehenden Selbstnutzern zugutekommen.

Doch was sind diese Förderprogramme wirklich wert und inwieweit lassen sie sich mit dem Baukindergeld vergleichen, das insgesamt fast 430.000 Familien in die eigenen vier Wände verholfen hat? Dieser Frage hat sich das Berliner Forschungsinstitut empirica im Auftrag der Landesbausparkassen angenommen. Methodisch basiert die Untersuchung von empirica auf der Ermittlung von Förderbarwerten pro geförderte Wohnung (siehe Kasten unten), durch die unter anderem die unterschiedliche zeitliche Verteilung der Auszahlung von Förderprogrammen nivelliert werden kann. Auf diese Weise kann die aktuelle Selbstnutzer-Förderung in Form von Zinsvergünstigungen sowohl dem Zuschuss Baukindergeld gegenübergestellt werden als auch der steuerlichen Förderung, die Vermieter erhalten.

So wird selbst genutztes Wohneigentum derzeit vom Bund gefördert

Angehende selbstnutzende Wohneigentümer werden vom Bund derzeit ausschließlich über zinsvergünstigte Kredite der Förderbank KfW unterstützt. Wer sie in Anspruch nehmen will, muss sich einen Überblick über ein kleinteiliges Angebot an Förderprogrammen verschaffen.

1. Wohneigentum für Familien - Neubau (WEF): Familien, die neu bauen wollen, damit erstmals Wohneigentum erwerben und gewisse Einkommensgrenzen nicht überschreiten (90.000 Euro zu versteuerndes Jahreseinkommen mit einem Kind, 10.000 Euro für jedes weitere), können seit Juni 2023 stark zinsvergünstigte Kredite von maximal 170.000 bis 270.000 Euro bekommen. Der Neubau muss dafür mindestens den Effizienzhausstandard (EH) 40 sowie bestimmte Anforderungen an die Treibhausgas-Emissionen im Lebenszyklus des Gebäudes erfüllen. Der möglich Kreditbetrag steigt mit der Kinderzahl, und wenn zusätzlich eine Zertifizierung mit dem Qualitätssiegel Nachhaltiges Gebäude (QNG) in den Abstufungen Plus oder Premium vorliegt.

2. Wohneigentum für Familien - Bestandserwerb (Jung kauft Alt): Seit September 2024 können Familien innerhalb derselben Einkommensgrenzen, die für das Programm WEF gelten, auch einen Förderkredit für den Kauf einer älteren Immobilie mit einem Energieausweis der schlechtesten Klassen F, G und H bekommen. Voraussetzung: Das neue Heim wird binnen 4,5 Jahren energetisch so auf Vordermann gebracht, dass es den Standard "EH 70 Erneuerbare Energien" erfüllt, der in etwa einem Energieausweis Stufe B entspricht. Außerdem muss eine Heizung eingebaut werden, die den Wärmebedarf des Gebäudes zu 65 Prozent aus erneuerbaren Energien deckt. Seit kurzem ist auch eine Sanierung auf den Standard "EH Denkmal Erneuerbare Energien" förderfähig. Der Kredithöchstbetrag liegt je nach Kinderzahl zwischen 100.000 und 150.000 Euro.

3. Klimafreundlicher Neubau (KFN) und Klimafreundlicher Neubau im Niedrigpreissegment (KNN): Beide Programme können für selbst genutztes und für vermietetes Eigentum genutzt werden und sind ebenfalls an übergesetzliche energetische Anforderungen geknüpft. Für KFN muss derselbe Standard wie für das Programm WEF erreicht werden (EH 40 und zusätzliche Anforderungen an die Treibhausgas-Emissionen, optional ergänzend eine QNG-Zertifizierung), es ist seit März 2023 erhältlich. Für KNN muss "nur" der gesetzliche Neubaustandard EH 55 erreicht werden, aber es werden zusätzliche Anforderungen an die Treibhausgas-Emissionen, Obergrenzen für die Gebäudekosten im Lebenszyklus sowie an die regenerative Wärmeerzeugung und die Bauweise gestellt. KNN steht erst seit Oktober 2024 zur Verfügung. Beim Programm KFN liegen die Höchstbeträge für die nur leicht zinsvergünstigten Kredite bei 100.000 bzw. 150.000 Euro. Die Zinsvergünstigung für KNN fällt höher aus, der maximale Kreditbetrag beläuft sich ebenfalls auf 100.000 bzw. 150.000 Euro, wenn ein höherer Standard erreicht wird.

4. KfW-Wohneigentumsprogramm: Die KfW finanziert schon seit vielen Jahr den Neubau oder den Kauf von Bestandsimmobilien mit. Die Zinsen für diesen klassischen KfW-Kredit liegen allerdings kaum unter den Marktzinsen, manchmal sogar darüber. Der Höchstbetrag für diesen Kredit liegt bei 100.000 Euro, er kann zusätzlich zu den anderen Förderprogrammen gewährt werden und stellt als einziger keine energetischen Zusatzanforderungen.

Alle neuen Förderprogramme haben eins gemein: Die Mehrkosten für die Auflagen zur Energieeffizienz übersteigen den Barwert der Förderung.

Gemäß den Berechnungen der Arbeitsgemeinschaft für zeitgemäßes Bauen (ARGE) in Kiel belaufen sich die Kosten für eine Sanierung einer älteren Immobilie auf den Standard EH 70 auf 45.000 bis 100.000 Euro, die Mehrkosten für den Standard EH 40 gegenüber EH 55 betragen im Neubau 20.000 bis 30.000 Euro, jeweils bei 100 Quadratmetern Wohnfläche. Für die QNG-Zertifizierung kommen noch einmal 5.000 bis 10.000 Euro dazu. Das ist jeweils mehr als die einfachen Barwerte der Förderung. Diese betragen rund 6.000 Euro beim Programm KFN, gut 12.000 Euro bei KNN und etwas mehr als 16.000 Euro bei "Jung kauft Alt", jeweils für Kredite von 100.000 Euro, sowie in der Spitze gut 27.000 Euro beim Programm WEF für einen Kredit von 170.000 Euro.

Bereinigt man diese einfachen Barwerte der aktuellen Förderprogramme, die die Ampelregierung aufgelegt hat, um die anfallenden Zusatzkosten, bleiben ziemlich genau null Euro Barwert übrig. Diese Förderprogramme helfen also keinem einzigen Haushalt bei der Wohneigentumsbildung, der es nicht auch ohne die Programme schaffen würde. Stattdessen gleicht die Förderung einen Teil der Zusatzkosten für den höheren energetischen Standard aus.

Kaum besser schneiden die Kredite aus dem klassischen KfW-Wohneigentumsprogramm ab. Dank ihrer geringfügigen Zinsvergünstigung ergibt sich hier ein einfacher Förderbarwert von 100 Euro, der immerhin nicht durch Zusatzanforderungen aufgezehrt wird.

So fällt der Vergleich mit dem Baukindergeld aus

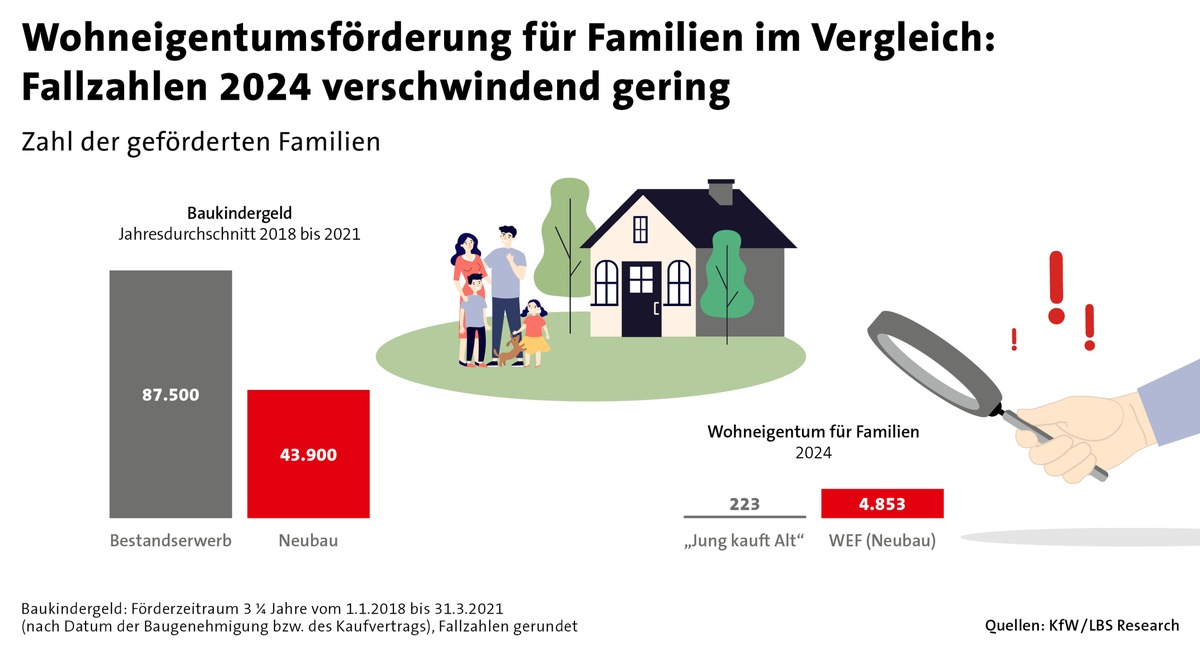

Um die Qualität der heutigen Förderung besser einordnen zu können, darf ein Vergleich mit dem erfolgreichen Baukindergeld nicht fehlen. Schon die Gegenüberstellung der nackten Fallzahlen spricht eine klare Sprache (Grafik):

Während das Baukindergeld jahresdurchschnittlich von etwas mehr als 131.000 Familien in Anspruch genommen wurde - von rund 87.500 für den Erwerb einer bestehenden Immobilie und von knapp 44.000 für ein Bauvorhaben -, wurden die Programme "Wohneigentum für Familien - Neubau" und "Jung kauft Alt" 2024 gerade einmal von gut 5.000 Familien abgerufen.

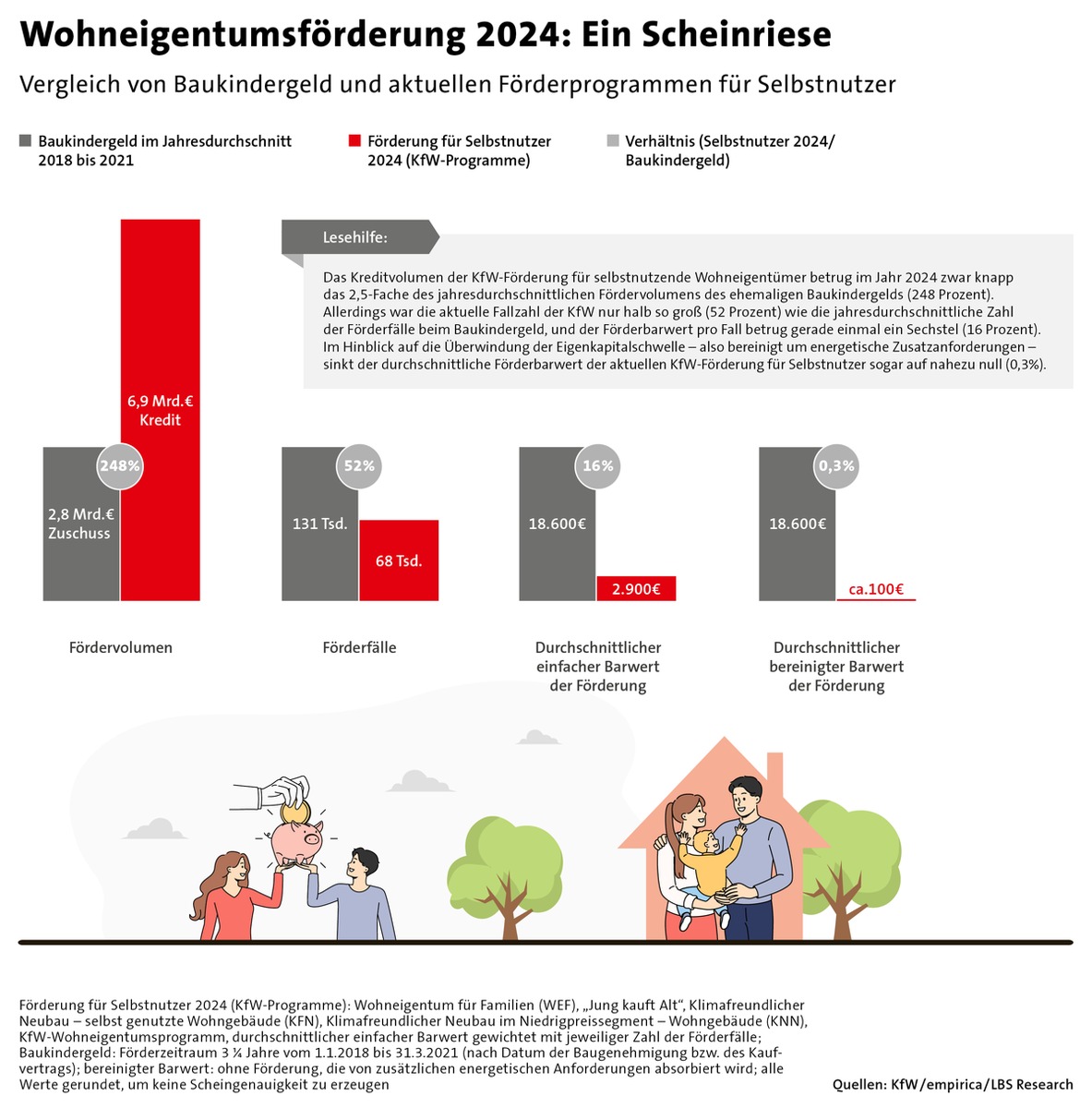

Der Vergleich der wichtigsten Förderkennziffern für das Baukindergeld und alle aktuellen Programme zeigt: Die Förderung des selbst genutzten Wohneigentums ist ein Scheinriese (Grafik). 6,9 Milliarden Euro an Volumen insgesamt vergebener Kredite im Jahr 2024 stellen das Baukindergeld mit seinem durchschnittlichen jährlichen Fördervolumen von 2,8 Milliarden noch klar in den Schatten. Doch schon der mit den Fallzahlen gewichtete einfache Förderbarwert der Zinsvergünstigungen liegt nur bei 2.900 Euro gegenüber 18.600 Euro beim Baukindergeld. Er wird stark gedrückt durch die vergleichsweise starke Nutzung des KfW-Wohneigentumsprogramms. Der bereinigte Förderbarwert schließlich schrumpft auf rund 100 Euro und damit auf die Größe eines Zwergs. An das Baukindergeld waren dagegen keine kostenträchtigen Auflagen gekoppelt, die eine Bereinigung erfordern würden - es bleibt bei 18.600 Euro.

So wird eine neue vermietete Wohnung derzeit gefördert

Vermieteter Wohnraum wird vor allem steuerlich über erhöhte Abschreibungen für Abnutzung (AfA) gefördert. Sofern Abschreibungen vom zu versteuernden Einkommen über den von der ARGE als fairen Verschleiß berechneten Satz von knapp 2,8 Prozent pro Jahr hinausgehen, bewirken sie für die Investoren in der Anfangsphase der Investition eine zusätzliche Steuerersparnis, stellen also im Barwert eine Förderung dar, die die Rendite der Investition verbessert. Derzeit existieren vier AfA-Arten, die teils als Förderung wirken, teils aber auch nicht:

1. Lineare Normal-AfA: Alle seit Januar 2023 fertig gestellten Mietwohnungsneubauten können mit 3 Prozent pro Jahr abgeschrieben werden. Das ist etwas mehr als der zu kalkulierende Verschleiß, enthält also eine kleine Subventionskomponente.

2. Degressive Normal-AfA: Neubauten mit Datum des Baubeginns zwischen Oktober 2023 und September 2029 können statt linear auch degressiv mit 5 Prozent vom jeweils verbleibenden Restwert abgeschrieben werden.

3. Sonder-AfA: Neubauten mit Datum des Bauantrags oder des Kaufvertrags zwischen August 2018 und Oktober 2029 können zusätzlich zu einer der beiden normalen AfAs über vier Jahre mit einer Sonder-AfA von linear jeweils 5 Prozent abgeschrieben werden, wenn sie den Effizienzhausstand EH 40 erfüllen, mit dem Qualitätssiegel Nachhaltiges Bauen (QNG) zertifiziert werden und die Obergrenze von 5.200 Euro/qm für die Anschaffungs- bzw. Herstellungskosten nicht überschreiten. Die Bemessungsgrundlage für diese Sonder-AfA beträgt maximal 4.000 Euro/qm.

4. Sofortabschreibungen von Erhaltungsaufwand: Erhaltungsaufwendungen für bestehende Gebäude können entweder sofort (bis zu 4.000 Euro) oder verteilt auf zwei bis fünf Jahre abgeschrieben werden.

Für diese Abschreibungsmöglichkeiten ergeben sich - gerechnet über 10 Jahre für ein Objekt mit abschreibungsfähigen Kosten von 400.000 Euro und einem mittleren Einkommensteuersatz des Investors von 40 Prozent - folgende gerundeten Barwerte: Die lineare AfA schlägt mit etwa 3.000 Euro zu Buche, und die degressive AfA ist rund 18.000 Euro wert.

Für die Sonder-AfA kommen noch einmal 31.000 Euro einfacher Förderbarwert zur linearen AfA beziehungsweise 24.000 Euro zur degressiven AfA dazu. Doch hier tritt das bereits bekannte Phänomen ein: Diese Beträge decken nicht die Mehrkosten, die durch die zusätzlichen energetischen Anforderungen entstehen. Deshalb darf die Sonder-AfA dem Mietwohnungsbau nicht als Förderung angerechnet werden.

Die Sofortabschreibung eines angenommen Erhaltungsaufwands von 40.000 Euro über zwei Jahre dagegen bringt noch mal einen Förderbarwert von rund 12.000 Euro mit sich.

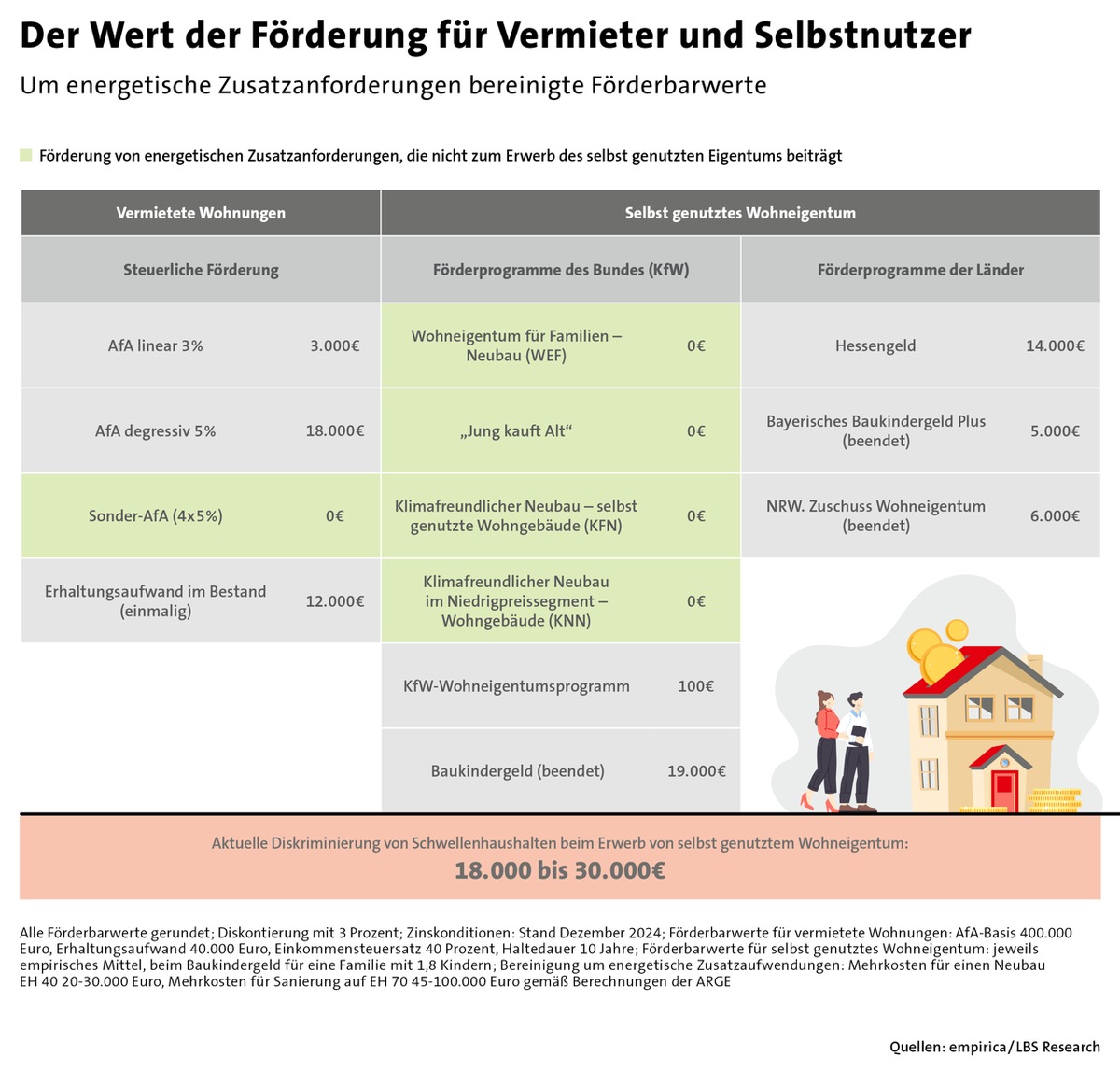

Unter dem Strich diskriminiert der Bund den Erwerb einer selbst genutzten Immobilie gegenüber der Investition in den Neubau einer vermieteten Wohnung um 18.000 bis 30.000 Euro (Tabelle).

Das Ausmaß der Diskriminierung ist also ohnehin hoch - und es steigt, umso mehr Baukosten und Erhaltungsaufwand Investoren geltend machen.

Glück haben derzeit nur Ersterwerber von selbst genutztem Wohneigentum in Hessen, denn sie erhalten mit der Landesförderung "Hessengeld" einen Zuschuss von 10.000 Euro pro Käufer und weiteren 5.000 Euro pro Kind als bedingungslose (Teil-)Kompensation für die Grunderwerbsteuer. Im empirischen Mittel lag der Förderbarwert des Hessengelds bei knapp 14.000 Euro.

Warum das selbst genutzte Wohneigentum gleichberechtigt gefördert werden sollte

Derzeit leben gut 40 Prozent der Haushalte in Deutschland in einer selbst genutzten Immobilie und noch viel mehr träumen davon. Es ist zwar nicht Aufgabe des Staates, so viele Menschen wie möglich in Wohneigentum zu bringen - sehr wohl aber zumindest diskriminierungsfreie, wenn nicht sogar günstige Rahmenbedingungen für jene zu schaffen, die sich dies wünschen. Dafür, angehenden Selbstnutzern eine gleichwertige Förderung wie vermieteten Immobilien zukommen zulassen, gibt es viele gute Argumente. Was ganz sicher ist: Der Erwerb von Wohneigentum sollte nicht auch noch blockiert werden.

Wohneigentumsförderung ist Familienpolitik. Familien haben geringere Einkommenspotenziale, weil sie ihr Arbeitsangebot oftmals wegen eingeschränkter Betreuungsmöglichkeiten reduzieren müssen. Zugleich haben sie wegen der Kinder höhere Ausgaben. Familien benötigen mehr Wohnfläche, aber familiengeeigneter Wohnraum ist hierzulande besonders knapp und wird selten zur Miete angeboten. Deshalb brauchen besonders Familien Unterstützung bei der Wohneigentumsbildung.

Wohneigentumsförderung ist Vermögenspolitik. Dass selbst nutzende Wohneigentümer eine immensen Vermögensvorteil gegenüber Mietern derselben Einkommens- und Altersklasse haben, wurde mehrfach empirisch nachgewiesen. Dies ist nicht in erster Linie Resultat von Wertsteigerungen, sondern Ergebnis der erhöhten Spardisziplin. Wer Wohneigentum für Bezieher kleiner und mittlerer Einkommen fördert, trägt zum Abbau von Vermögensungleichheit bei.

Wohneigentumsförderung ist Wohnungspolitik. Jede neu gebaute Immobilie zur Selbstnutzung trägt genauso zur Wohnraumversorgung bei wie eine, die vermietet werden soll. Aber auch der Kauf einer bestehenden Immobilie löst eine Umzugskette aus, an deren Ende meist eine kleinere Mietwohnung für jüngere, einkommensschwächere Haushalte auf den Markt kommt. Angesichts der aktuellen Knappheit auf dem Wohnungsmarkt wird die Miete dieser Wohnung sicher steigen - aber sie ist damit immer noch weit, weit günstiger als eine Wohnung in einem Neubau.

Wohneigentumsförderung ist Kompensation. Oft übersehen, aber nicht zu negieren - die Förderung des Mietwohnungsbaus hemmt die Wohneigentumsbildung ganz direkt. Denn eine Förderung hat immer auch Preiseffekte. Wird der Mietwohnungsbau über Subventionen angekurbelt, steigen die Baupreise und die Baulandpreise. Beides trifft auch die derzeit quasi ungeförderten angehenden Selbstnutzer. Hinzu kommt noch: Wird das Wohnen zur Miete durch die Förderung günstiger, schmälert dies die Vorteilhaftigkeit des Erwerbs zur Selbstnutzung. Die Motivation zur Wohneigentumsbildung sinkt, und es gibt weniger Ersterwerber. Weil weniger Umzugsketten entstehen, verstopft der Mietwohnungsmarkt noch stärker.

Was die nächste Bundesregierung tun sollte

Die Frage, was die Politik angesichts des festgestellten Missverhältnisses am besten tun sollte, ist im Prinzip einfach zu beantworten: Es sollte wieder eine Förderung des Erwerbs von Wohneigentum im Geist des Baukindergelds geben, die mindestens Familien zugutekommt und nicht eigentlich ein ganz anderes Ziel wie die energetische Verbesserung des Gebäudebestands verfolgt. Der Förderbarwert dieser Eigentumsförderung sollte sich fairerweise auf mindestens 18.000 Euro belaufen, um die Förderung des vermieteten Wohnraums auszugleichen.

Eine solche Förderung ist jedoch in keinem Wahlprogramm einer Partei vorgesehen, die eine realistische Chance auf Einzug in den Bundestag und womöglich Regierungsbeteiligung hat. Was stattdessen häufiger vorgeschlagen wird, ist aber genauso richtig: eine Ermäßigung der Grunderwerbsteuer. Wie viel dies wert sein kann, zeigt das Hessengeld. Gesucht sind somit Modelle, die den Bundesländern den Verzicht auf die Steuereinnahmen aus der Grunderwerbsteuer erleichtern würden.

Was die neue Bundesregierung dagegen auf keinen Fall ins Auge fassen sollte, ist eine analoge steuerliche Förderung für selbst genutztes Eigentum. Denn durch die progressive Einkommensbesteuerung würden davon besonders jene profitieren, die es am wenigsten nötig hätten - und dies umso stärker, je größere und luxuriösere Immobilien sie erwerben. Umgekehrt würde die eigentliche Zielgruppe der Förderung verfehlt - Schwellenhaushalte, die gerade so eben am Sprung über die Eigenkapitalhürde scheitern -, weil sie in der Regel allenfalls über ein mittleres zu versteuerndes Einkommen verfügt. Steuersystematisch droht am Ende des Lieds auch noch die Besteuerung der ersparten Miete, weil steuerliche Abzugsmöglichkeiten in der Regel nur dort vorgesehen sind, wo auch Erträge entstehen und besteuert werden. Und das will nun wirklich niemand.

Der Barwert der Förderung - Annahmen

Bei der Berechnung eines Förderbarwerts wird der kumulierte Wert einer über 10 beziehungsweise 20 Jahre ausgezahlten oder eingeräumten Förderung auf den heutigen Zeitpunkt heruntergerechnet. So werden ganz unterschiedlich ausgestaltete Förderungen vergleichbar. Dafür muss eine Reihe von Annahmen getroffen werden:

- Für die vorliegenden Berechnungen wurde ein Diskontierungssatz von 3 Prozent verwendet.

- Alle Berechnungen beziehen sich auf den Stand von Dezember 2024, dies gilt sowohl für die Zinskonditionen der KfW als auch für die zum Vergleich herangezogenen Marktzinssätze für Immobilienkredite von 3,30 Prozent für 10 Jahre Zinsbindung und 3,50 Prozent für 20 Jahre Zinsbindung.

- Die Förderbarwerte der Wohneigentumsförderung beziehen sich auf eine Familie mit zwei Kindern.

- Als fairer linearer AfA-Satz ohne Subventionswirkung wurden 2,78 Prozent angesetzt, wie von der Kieler Arbeitsgemeinschaft für zeitgemäßes Bauen (ARGE) ermittelt.

- Die Förderwirkung der Abschreibungsmöglichkeiten wurde für einen Einkommensteuersatz von 40 Prozent und eine Wohnung mit Baukosten von 400.000 Euro sowie Erhaltungsaufwand von 40.000 Euro berechnet. Höhere Baukosten führen zu proportional höheren Förderbarwerten (außer Sonder-AfA). Höhere oder niedrigere Steuersätze verändern den Barwert ebenfalls proportional.

Pressekontakt:

Dr. Ivonn Kappel

Referat Presse

Bundesgeschäftsstelle Landesbausparkassen

Tel.: 030 20225-5398

Fax : 030 20225-5395

E-Mail: ivonn.kappel@dsgv.de

Original-Content von: Bundesgeschäftsstelle Landesbausparkassen (LBS), übermittelt durch news aktuell